5月份光伏行業(yè)再創(chuàng)投資新高,總投超2170億。據(jù)統(tǒng)計(jì),5月份擴(kuò)產(chǎn)或投資等項(xiàng)目達(dá)28個(gè),僅落后于2月份的32個(gè)項(xiàng)目,但投資額創(chuàng)前五個(gè)月新高。

電池、組件依舊是重點(diǎn),其中與電池相關(guān)的項(xiàng)目達(dá)19個(gè),占比為67.86%;組件項(xiàng)目達(dá)14個(gè),占比為50%;硅片項(xiàng)目7個(gè),占比為25%。其余則分別涉及硅料、玻璃以及儲(chǔ)能項(xiàng)目等,相對(duì)前四個(gè)月而言,5月份擴(kuò)產(chǎn)的項(xiàng)目內(nèi)容相對(duì)更為集中。

電池、組件擴(kuò)產(chǎn)的不出意料

在技術(shù)迭代時(shí)期,N型產(chǎn)品替代P型產(chǎn)品成為必然,此階段也被看作彎道超車的機(jī)會(huì),無論對(duì)跨界企業(yè)還是二、三線企業(yè)來說,都為較好的機(jī)會(huì)。并且,相對(duì)其他環(huán)節(jié)而言,電池、組件兩個(gè)環(huán)節(jié)的可行性更高。

某組件龍頭企業(yè)相關(guān)領(lǐng)導(dǎo)對(duì)于現(xiàn)階段競爭加劇、跨界企業(yè)增多的現(xiàn)象表示,光伏行業(yè)的技術(shù)壁壘其實(shí)較高,因?yàn)闊o論哪種技術(shù)從研發(fā)初期到技術(shù)成熟期都經(jīng)歷一定時(shí)間的努力和孕育,現(xiàn)今N型技術(shù)日漸成熟,此時(shí)部分企業(yè)“踩點(diǎn)”進(jìn)入行業(yè)的確是較好的時(shí)間點(diǎn),但是未來是否能夠持續(xù)發(fā)展依舊是此類企業(yè)需要面對(duì)的問題。因?yàn)殡S著N型技術(shù)效率提升,企業(yè)相繼達(dá)到接近的效率,此將更為考驗(yàn)企業(yè)的細(xì)節(jié)處理能力,諸如生產(chǎn)管控、良率、材料、物耗、可靠性等綜合能力。

5月份有關(guān)硅片的項(xiàng)目從投資企業(yè)來看,較為知名的企業(yè)為晶科能源。在5月份,硅片龍頭企業(yè)隆基、TCL中環(huán)相繼大幅降價(jià),TCL中環(huán)更是一周之內(nèi)連續(xù)兩次調(diào)低硅片價(jià)格。近年硅片板塊競爭加劇,兩龍頭企業(yè)雖然依舊保持競爭的優(yōu)勢,但是后來企業(yè)呈現(xiàn)出較強(qiáng)發(fā)展動(dòng)力,高景、京運(yùn)通、上機(jī)數(shù)控等既有彼此間的競爭,同時(shí)也擁有開始對(duì)更靠前位置前進(jìn)的欲望。

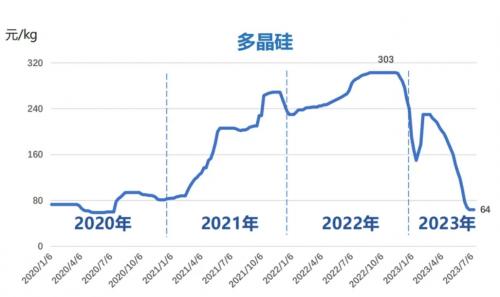

多晶硅價(jià)格在千呼萬喚中開始持續(xù)走低,但是依舊有企業(yè)布局。截至成稿日期,多晶硅已經(jīng)實(shí)現(xiàn)了價(jià)格的十三連降,最低價(jià)格已經(jīng)至9萬元/噸。但行業(yè)分析,雖然硅料已經(jīng)沒有以往之高的利潤,但是依舊可以價(jià)格差實(shí)現(xiàn)盈利。

不得不進(jìn)行的擴(kuò)產(chǎn)

對(duì)于擴(kuò)產(chǎn)或投資新的項(xiàng)目,對(duì)于不同企業(yè)而言意義不同??缃缙髽I(yè)是必須之舉,對(duì)于傳統(tǒng)強(qiáng)企而言則是增強(qiáng)自身實(shí)力之舉。但有觀點(diǎn)認(rèn)為一體化已經(jīng)成為部分企業(yè)的“不得已”選擇,有關(guān)報(bào)道更是以“裹挾”形容。

一體化的優(yōu)勢為成本可控、自身抗風(fēng)險(xiǎn)能力強(qiáng)等,但同時(shí)也存在資金壓力、產(chǎn)業(yè)鏈過長、容錯(cuò)率低的劣勢,但是在現(xiàn)階段,一體化已經(jīng)成為行業(yè)共識(shí),或自上而下,或由下而上,或者從中間向兩端擴(kuò)展。

在“產(chǎn)能過剩”的大環(huán)境下,為何部分企業(yè)仍然“熱衷”擴(kuò)產(chǎn)?行業(yè)分析,在技術(shù)更迭的大背景下,產(chǎn)能過剩優(yōu)先淘汰的是落后的產(chǎn)能。在由P向N過渡的階段,產(chǎn)能淘汰率先淘汰的為相對(duì)落后的P型產(chǎn)能,而N型產(chǎn)能在現(xiàn)階段并不能滿足市場的需求。而由此判斷,擴(kuò)產(chǎn)在一定時(shí)間內(nèi)或仍將進(jìn)行,結(jié)構(gòu)性產(chǎn)能過剩成為必然。

一體化模式日漸被更多企業(yè)所采用,但是或?qū)⑿袠I(yè)引向同質(zhì)化競爭的擔(dān)憂開始突顯,在一體化的“巨輪”前行的過程中,要想實(shí)現(xiàn)差異化競爭,對(duì)企業(yè)來說無疑存在較大的難度,更為考驗(yàn)企業(yè)的智慧和定力。

現(xiàn)今,硅料價(jià)格持續(xù)降低,硅片價(jià)格更是大幅下調(diào),組件價(jià)格在各招標(biāo)中也開始屢現(xiàn)低價(jià)。相對(duì)更低的價(jià)格是否刺激市場需求的增加,或?qū)⒃谝欢ǔ潭壬嫌绊懼髽I(yè)擴(kuò)產(chǎn)的積極性。2024年上半年將是行業(yè)“艱難”的開始,對(duì)于產(chǎn)業(yè)鏈中各企業(yè)帶來巨大的考驗(yàn),企業(yè)之間競爭開始短兵相接。但這些是否會(huì)影響2023年,企業(yè)擴(kuò)產(chǎn)的腳步呢?

來源:世紀(jì)新能源

評(píng)論