2023年以來,光伏市場進入新一輪供需周期,價格跌勢明顯。

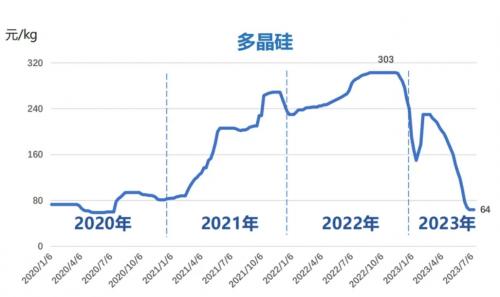

6月14日,中國有色金屬工業(yè)協(xié)會硅業(yè)分會(以下簡稱“硅業(yè)分會”)發(fā)布的數(shù)據(jù)顯示,光伏多晶硅(硅料)價格繼續(xù)下滑,其中致密料成交均價跌破8萬元/噸,周環(huán)比降幅近25%。

價格傳導之下,光伏組件價格也隨之下滑。InfoLink Consulting6月15日的數(shù)據(jù)顯示,組件的整體均價已經(jīng)跌破1.5元/瓦,低價區(qū)段已擊穿1.4元/瓦。

《中國經(jīng)營報》記者梳理發(fā)現(xiàn),2023年年初至今,光伏價格已經(jīng)呈現(xiàn)斷崖式下跌,多晶硅和組件均價跌幅分別達58.91%%和20.49%左右。

業(yè)內(nèi)人士向記者表示,這一輪光伏價格急速走跌背后,是由于供需關(guān)系發(fā)生變化,產(chǎn)能加速釋放、部分環(huán)節(jié)清理庫存等因素共同作用的結(jié)果。

事實上,過去三年,碳中和愿景刺激了光伏需求快速增長,疊加資本大量涌入,產(chǎn)業(yè)鏈各環(huán)節(jié)擴產(chǎn)加速。根據(jù)InfoLink Consulting數(shù)據(jù),截至2022年年底多晶硅、硅片、電池、組件有效產(chǎn)能均已達500GW以上,預計2023年年底各環(huán)節(jié)總產(chǎn)能均將超過800GW。若對比2023年全球350GW~400GW預計裝機目標,行業(yè)將迎來階段性過剩風險,市場競爭加劇。

在階段性過剩風險下,整個光伏行業(yè)不同環(huán)節(jié)的淘汰賽已然鳴槍。前不久,隆基綠能創(chuàng)始人、總裁李振國表示,階段性產(chǎn)能過剩的局面隨時可能會發(fā)生。他還預測,像2012~2014年的光伏行業(yè)洗牌一樣,今后兩三年會有超過一半的企業(yè)被淘汰出局。另外,晶科能源董事長李仙德也發(fā)文“直抒胸臆”――《把硬仗的氛圍感拉滿》。

硅料價格跌至成本線

6月14日,硅業(yè)分會發(fā)布的多晶硅價格數(shù)據(jù)顯示,單晶致密料價格區(qū)間在6.80萬元~7.80萬元/噸,成交均價為7.24萬元/噸,周環(huán)比降幅為24.5%。

記者梳理發(fā)現(xiàn),上述單晶致密料平均成交價格對比2022年同期(26.61萬元/噸)已經(jīng)下降72.79%。對比2023年初價格(17.62萬元/噸)已經(jīng)下降58.91%,呈現(xiàn)腰斬行情。

硅業(yè)分會干事陳家輝表示,“本周硅料市場繼續(xù)擴大跌幅,基本跌至成本線附近,部分企業(yè)已經(jīng)虧損停產(chǎn)。受價格影響,包括頭部企業(yè)在內(nèi)的多家多晶硅企業(yè)出現(xiàn)停止出貨的現(xiàn)象,個別企業(yè)仍在低價清理前期庫存。”

“供需關(guān)系決定了多晶硅價格走勢。”陳家輝解釋,供應方面,三季度投產(chǎn)企業(yè)規(guī)模大,使得多晶硅市場階段性供大于求的現(xiàn)象加劇。需求方面,硅片價格持續(xù)下行,企業(yè)面臨虧損減產(chǎn),采購積極性不高使得議價空間被壓縮。

回溯2020年下半年至2022年年底,由于多晶硅供應偏緊而價格高企,吸引了新老玩家紛紛擴產(chǎn)。多晶硅生產(chǎn)商賺得盤滿缽滿,主營業(yè)務毛利率一度高達75%左右。如今,隨著新產(chǎn)能釋放,多晶硅已經(jīng)在引領(lǐng)光伏市場進入新一輪價格下行周期。與此同時,隨著新玩家的入局加劇了行業(yè)競爭,也將給行業(yè)帶來一個洗牌出清的過程。

InfoLink Consulting方面表示,在硅料產(chǎn)能規(guī)模龐大的基礎(chǔ)上,疊加數(shù)萬噸的新產(chǎn)能悄然投放,致使頭部企業(yè)之間的競爭態(tài)勢日趨白熱化,二三線以及新進入企業(yè)的生存壓力加大。

“目前來看,一些多晶硅老玩家的業(yè)績下滑是必然的,不過由于折舊成本較低,現(xiàn)在還有錢賺。而新進入廠家基本是虧本生產(chǎn)。”一位光伏上市公司資深人士在接受記者采訪時表示。

記者注意到,大全能源在2023年一季度的業(yè)績變化已經(jīng)有一定體現(xiàn)。公司實現(xiàn)營業(yè)收入48.56億元,歸屬于上市公司股東的凈利潤29.11億元,分別同比下滑40.26%和32.49%。大全能源方面表示,2023年3月起,隨著包括公司在內(nèi)的多晶硅企業(yè)的擴張產(chǎn)能逐步釋放,高純多晶硅料平均銷售價格逐漸回落。

眾所周知,通威股份較早預見了多晶硅價格“登高必跌”的趨勢,去年便全面開啟了一體化進程,并大力進軍組件環(huán)節(jié),劍指第一梯隊。通威股份方面此前在接受記者采訪時表示,多晶硅價格波動是市場化的結(jié)果,不多做評價。但是在組件環(huán)節(jié),通威股份可以保證供應鏈安全,深入了解業(yè)主方需求,以更好品質(zhì)和技術(shù)解決方案為業(yè)主創(chuàng)造更高收益,推動行業(yè)進步。

此前,在合盛硅業(yè)2022年年度股東大會上,董事長羅立國表示,“即使明年多晶硅賣七八萬元/噸,合盛硅業(yè)還能賺。”如今多晶硅價格波動,合盛硅業(yè)方面向記者表示,目前公司新疆中部合盛的多晶硅仍在建設中,考慮到信批的合規(guī)性,無法具體說明項目情況。

記者注意到,隨著多晶硅價格的傳導,光伏硅片和電池價格也在大幅下滑。

以硅片為例,InfoLink Consulting數(shù)據(jù)顯示,6月中旬M10和G12尺寸硅片價格分別為每片3.05元和4.65元左右,跌幅15%和7%左右。“探究硅片價格下探的根本是庫存因素,當前庫存水位呈現(xiàn)小幅下滑,但仍維持總體10GW以上的量體。同時,由于售價直逼廠家的成本水平,預期后續(xù)跌價空間不大,廠家后續(xù)仍將面臨降低稼動率舉措。”InfoLink Consulting方面表示。

上述光伏上市公司人士向記者表示,目前光伏硅片產(chǎn)能也是過剩的,競爭很激烈,過去一段時間有企業(yè)設備都未滿產(chǎn)。

組件企業(yè)直面“硬仗”

伴隨上游價格加速崩塌,最靠近終端電站市場的光伏組件環(huán)節(jié)也很快接收到傳導信號。

6月15日,從InfoLink Consulting公布的數(shù)據(jù)來看,本周光伏組件價格繼續(xù)下降,均價暫時下降至每瓦1.45~1.49元。粗略估計,該價格相比上周下降每瓦0.1元左右,相比2023年年初每瓦下降0.36~0.38元。新簽訂單價格大幅下降至每瓦1.4~1.45元,低價區(qū)段也有部分廠家下降價格出清庫存,價格跌破每瓦1.4元。

近日,國家能源集團新疆公司2.1GW光伏發(fā)電項目組件設備采購公開招標項目開標,便直接反映了光伏組件價格的變動之快。

據(jù)介紹,這一招標項目吸引了20余家組件企業(yè)投標,競爭相當激烈。參與上述2.1GW項目投標的光伏組件企業(yè)員工告訴記者,目前有非一線的個別企業(yè)報價已經(jīng)低至每瓦1.2~1.3元,一線企業(yè)的報價普遍處于每瓦1.4元以上?,F(xiàn)在價格變化太快,有些企業(yè)還有庫存,報價很低,能生存就不錯了。

某一線組件企業(yè)人士認為,目前多晶硅價格下降很多,組件企業(yè)傳導順延,也不必扛價格。另外,在季度末清庫存的壓力下,光伏組件只是尋求低價出售,真正價格要看訂單排產(chǎn)情況。

在多數(shù)人士看來,光伏組件價格下降,將大大提高電站開發(fā)商的積極性,刺激終端需求的釋放。“組件企業(yè)讓利終端電站環(huán)節(jié),電站項目開發(fā)商正在提高項目進度,也沒有必要再等到最低價格。”上述投標企業(yè)員工稱。

值得一提的是,在當下僧多粥少的光伏組件市場里,價格變得敏感起來。一場不止是價格戰(zhàn)爭的淘汰賽已經(jīng)上演。6月8日,李仙德在《把硬仗的氛圍感拉滿》一文中,通過一組對話生動描述了國內(nèi)光伏組件市場的競爭情況:“所有沒有海外營銷力的、沒有品牌的二線三線(企業(yè))都擠在這個‘寺里’,僧多粥少,‘住持’又只看價格,不問芳華。”

李仙德還稱,“接下來只會僧更多粥更少,‘住持’更粗暴。這個時候,全球化能力就顯高下了。”

毫無疑問,光伏組件企業(yè)的全球化競爭能力已經(jīng)成為競爭的重要方向。隆基綠能在2022年財報里也提及,“目前,產(chǎn)業(yè)鏈部分環(huán)節(jié)已出現(xiàn)階段性過剩,疊加越來越多的跨界資本和企業(yè)涌入光伏行業(yè),行業(yè)競爭加劇。同時,全球貿(mào)易壁壘將導致行業(yè)制造產(chǎn)能分散化,企業(yè)的全球化經(jīng)營能力將成為競爭的焦點,包括市場營銷、技術(shù)研發(fā)、商業(yè)模式創(chuàng)新、融資能力、運營管理等,全球化競爭能力不強的企業(yè)將逐漸喪失競爭力并逐步退出市場。”

“海外市場無論是集中式還是分布式,對品牌、渠道、售后服務以及可融資性的要求較高,尤其是目前國際環(huán)境下對供應鏈的長期穩(wěn)定性和可靠性也提出了更高要求,這些都需要一定時間的積累,非一朝一夕之功,這些潛在的進入壁壘也預示了先發(fā)者的優(yōu)勢。”李仙德稱。

這一時期,一家光伏企業(yè)自身的“內(nèi)功”也顯得尤其重要。

晶澳科技輪值總裁楊愛青在接受記者采訪時表示,如果階段性產(chǎn)能過剩出現(xiàn),這對于企業(yè)的成本管理、市場品牌、質(zhì)量控制、服務水平、供應鏈保障、內(nèi)部治理及企業(yè)壽命等都將是考驗。

來源:中國經(jīng)營報

評論