進(jìn)入2024年以來(lái),光伏產(chǎn)業(yè)鏈價(jià)格仍然持續(xù)低迷。但從6月28日國(guó)家能源局發(fā)布的1-5月份全國(guó)電力工業(yè)統(tǒng)計(jì)數(shù)據(jù)來(lái)看,光伏新增裝機(jī)的熱情未降反升。

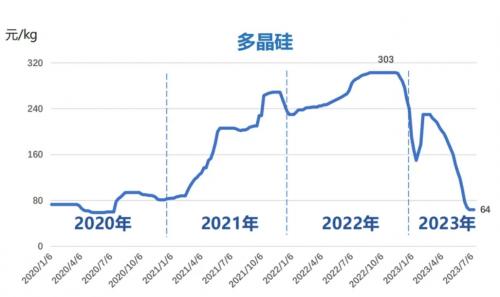

據(jù)中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)(下稱硅業(yè)分會(huì))最新披露的數(shù)據(jù),本周N型棒狀硅成交價(jià)格區(qū)間為3.90-4.20萬(wàn)元/噸,成交均價(jià)為4.00萬(wàn)元/噸,環(huán)比下跌0.25%;單晶致密料成交價(jià)格區(qū)間為3.40-3.90萬(wàn)元/噸,成交均價(jià)為3.46萬(wàn)元/噸,相較前兩次報(bào)價(jià)下跌6.23%。N型顆粒硅成交價(jià)格區(qū)間為3.60-3.70萬(wàn)元/噸,成交均價(jià)為3.65萬(wàn)元/噸,環(huán)比持平。

“本周多晶硅價(jià)格再度下調(diào)仍為市場(chǎng)供需錯(cuò)配,下游開工率維持低位導(dǎo)致。”硅業(yè)分會(huì)稱,目前多晶硅頭部企業(yè)有序開展檢修行為抑制了月度產(chǎn)量快速增長(zhǎng),硅料供應(yīng)有序縮減,價(jià)格下跌空間加速收窄,預(yù)計(jì)短期內(nèi)市場(chǎng)持穩(wěn)運(yùn)行。

值得注意的是,本周N型棒狀硅高價(jià)基本消失,大廠N型小料價(jià)格依舊保持4萬(wàn)元左右,N型混包料價(jià)差在1-2千元/噸,僅部分廠家有一定的成交量。而P型棒狀硅由于前一周成交量較少,本周價(jià)格波動(dòng)為兩周累計(jì)量。

整體來(lái)看,今年上半年,國(guó)內(nèi)N型棒狀硅成交均價(jià)下跌41%,N型顆粒硅價(jià)格跌幅38.14%。

本周硅片價(jià)格整體持穩(wěn),個(gè)別尺寸價(jià)格微漲。

繼上周P型G10單晶硅片(182*182mm/150μm)成交均價(jià)小幅上漲后,本周N型G10L單晶硅片(182*183.75mm/130μm/256mm)也迎來(lái)微漲,成交均價(jià)漲至1.11元/片,環(huán)比上漲0.91%。N型G12R單晶硅片(182*210mm/130μm)成交均價(jià)維持在1.45元/片;N型G12單晶硅片(210*210mm/150μm)成交均價(jià)維持在1.65元/片。

針對(duì)此次個(gè)別硅片價(jià)格微漲,硅業(yè)分會(huì)稱,近期硅片庫(kù)存水位持續(xù)下降,因此本周頭部專業(yè)化企業(yè)嘗試漲價(jià)看下游電池企業(yè)接受程度。

據(jù)硅業(yè)分會(huì)統(tǒng)計(jì),6月國(guó)內(nèi)硅片產(chǎn)量51.31GW,環(huán)比減少13.98%。根據(jù)硅片企業(yè)的生產(chǎn)計(jì)劃,預(yù)期7月硅片產(chǎn)量在50-52GW。“波動(dòng)的主要原因是各家增減產(chǎn)策略差異很大,行業(yè)梯隊(duì)分化進(jìn)一步加劇。”

21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到,今年上半年,硅片價(jià)格普跌超過(guò)40%。其中,N型G10L單晶硅片價(jià)格跌幅47.14%、G12單晶硅片價(jià)格跌幅45%。

本周M10單晶TOPCon電池片價(jià)格維持在0.3元/W。

對(duì)此,硅業(yè)分會(huì)稱,受終端需求影響,7月電池排產(chǎn)預(yù)期小幅下降1-2GW,部分專業(yè)化電池企業(yè)P型產(chǎn)線改造升級(jí),一體化電池企業(yè)大幅利用采買替代生產(chǎn)。

硅業(yè)分會(huì)的數(shù)據(jù)顯示,組件端,本周182mmTOPCon雙面雙玻組件價(jià)格維持在0.86元/W。

另外根據(jù)InfoLinkConsulting的數(shù)據(jù),部分低價(jià)產(chǎn)品來(lái)到了每瓦0.74-0.78元,且已有廠家非拋貨低效產(chǎn)品的執(zhí)行價(jià)格至0.78元人民幣。據(jù)InfoLinkConsulting預(yù)計(jì),由于七月組件排產(chǎn)仍備受承壓,訂單的不確定性影響排產(chǎn)或?qū)⒊霈F(xiàn)下修。

雖然光伏產(chǎn)業(yè)鏈價(jià)格低迷,但終端需求卻表現(xiàn)得較為積極。

6月28日,國(guó)家能源局發(fā)布的1-5月份全國(guó)電力工業(yè)統(tǒng)計(jì)數(shù)據(jù)顯示,今年1至5月,國(guó)內(nèi)光伏新增裝機(jī)為79.15GW,同比增長(zhǎng)23%。

這其中,5月光伏新增19.04GW,同比上漲32%。截至5月底,全國(guó)太陽(yáng)能發(fā)電裝機(jī)容量約6.9億千瓦,同比增長(zhǎng)52.2%。

“電站投資者不再觀望,都認(rèn)定目前是處于歷史價(jià)格低位。面對(duì)低價(jià),終端‘應(yīng)裝盡裝’。”中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)專家組副主任呂錦標(biāo)還指出,除了產(chǎn)業(yè)鏈內(nèi)卷,目前光伏行業(yè)也面臨消納的困境。

來(lái)源:21世紀(jì)經(jīng)濟(jì)報(bào)道

評(píng)論