不出意外,光伏行業(yè)又是哀鴻遍野。

01

產業(yè)鏈幾乎全線虧損,但在預期之內

7月9日,多家公司陸續(xù)發(fā)布業(yè)績預告??梢钥吹?,從硅料到硅片、從電池片到組件,整個產業(yè)鏈企業(yè)幾乎全線虧損。不過,話又說回來,光伏產業(yè)鏈的糟糕表現(xiàn)也在預期之內。

關于業(yè)績虧損的原因,主要還是歸咎于產能過剩、供需失衡背景下產品價格的下降。

根據(jù)InfoLink的數(shù)據(jù),2023年硅料價格下降約70%,硅片及電池片價格下降約60%,組件價格下降約50%。進入2024年,這種情況依舊沒有得到好轉,根據(jù)硅業(yè)分會的數(shù)據(jù),今年上半年,硅料硅片的價格差不多又跌了40%。

根據(jù)國金證券的研報,截至6月26日,P型致密料/N型棒狀硅/N型顆粒硅價格分別下跌至3.46/4.00/3.65萬元/噸,已經(jīng)持續(xù)跌破企業(yè)的現(xiàn)金成本。

也就是說,從硅料的價格走勢來看,光伏產業(yè)鏈企業(yè)的經(jīng)營狀況可以預見。

事實上,資本市場也已經(jīng)提前做出了反映。

截至2024年6月底,光伏產業(yè)指數(shù)跌至2034.41點,年內跌幅25%,創(chuàng)近三年來新低。那么問題來了,“光伏底”到底在哪里,價格拐點何時到來?

01

供給側改革正在發(fā)生,價格拐點很快到來

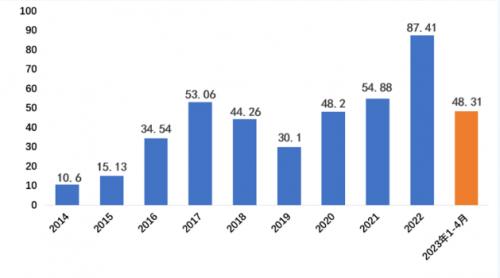

根據(jù)能源局的數(shù)據(jù),今年5月,國內新增光伏裝機19GW,同比增長48%,環(huán)比增長32%;今年前5個月,國內新增光伏裝機79.15GW,同比增長29%。與此同時,光伏出口數(shù)據(jù)也保持了較高增速,今年前四個月,組件出口量同比增長保持在20%以上。

一直以來,資本市場擔心光伏企業(yè)受地緣政治影響,會丟掉海外市場。但是,從最近幾個月的情況來看,這種擔心似乎是多余的。

誠然,歐美國家限制我國光伏產品的意圖十分明顯,但是,只要中國光伏企業(yè)的優(yōu)勢保持不變,歐美本土產能依然不足疊加光伏作為節(jié)能減排主要抓手的趨勢不變,那么就沒法從根本上阻擋中國光伏企業(yè)。

根據(jù)市場預計,2024年全球光伏新增裝機量仍將達到450GW,同比增長約20%;根據(jù)巴黎氣候協(xié)定目標,2030年全球累計裝機需要超過5400GW,空間仍非常巨大。

一句話,無論是國內還是海外市場,終端需求沒有問題,“量”保持穩(wěn)中有升!

核心問題還是在于供給,也就是“價”。

今年6月,國家能源局發(fā)布消息,合理引導光伏上游產能建設和釋放,避免低端產能重復建設。從目前的政策口徑來看,建立全國統(tǒng)一大市場,規(guī)范管理地方政府的招商引資行為,是政府接下來的發(fā)力重點。與此同時,工信部7月9日發(fā)布光伏制造業(yè)管理規(guī)范及管理辦法的征求意見稿,其中明確了對于光伏制造的工藝技術、資源利用及能耗等多方面規(guī)定,且較2021年版本要求更為嚴苛,未來低門檻、惡性競爭的格局有望取得根本性改變。

不過,相比于政策引導,市場因素也是產能出清的關鍵所在。

中原證券在研報中是這樣解釋的:

“一體化廠商普遍關閉部分產線,降低開工率,預計2024年下半年企業(yè)降低負荷將持續(xù)存在,資本實力較弱的三四線廠商獲將率先被淘汰。”

國金證券也表達了類似的觀點:

“當前硅料價格已跌穿全行業(yè)現(xiàn)金成本,預計硅料環(huán)節(jié)將很快迎來停產加速、月度供需平衡、中下游補庫到價格觸底反彈的過程。

一句話,價格拐點很快將要到來。

02

通威的陽謀:產能必然出清

前面提到,光伏的終端需求仍保持增長,從中長期來看,只要光伏作為節(jié)能減排主要抓手的趨勢不變,那么光伏依舊是成長性行業(yè)。

因此,對企業(yè)來說,就看誰能熬過這輪低谷。

目前的情況來看,其他環(huán)節(jié)的情況可能還不太好說,但在硅料層面,通威股份的勝算還是很大。

2023年,通威股份的高純晶硅銷量是38.7萬噸,全球市場占有率超過了25%,連續(xù)多年位居第一。根據(jù)計劃,到2024年底,通威的硅料產能將達到85萬噸,到2026年進一步提高至100萬噸。

2023年,通威股份高純硅產品平均生產成本已經(jīng)降至4.2萬元/噸,并且其成本未來有望隨著新產能投產持續(xù)降低。

所以,通威股份的陽謀是:逆勢擴產,等到這一輪光伏低點后,憑借產能和成本優(yōu)勢,進一步提升市場份額,鞏固公司的領先地位。

當然,能否取得成功的關鍵,在于公司的技術和資金實力。

先說技術實力。

眾所周知,N型電池細分為TOPCon、異質結HJT和XBC三大技術路線。盡管TOPCon被廣泛認為是新一代的主流方案,但其與HJT的競爭并未結束。另外,長遠來看,以鈣鈦礦為核心的新型薄膜電池方案,也備受市場關注。

注意,以上多種技術路線,通威股份選擇并行研發(fā),除了TOPCon之外,通威在HJT、THL、XBC、鈣鈦礦等技術領域都有探索和成果。

5月29日,通威股份光伏技術中心宣布,經(jīng)權威機構南德認證,在2384*1303標準尺寸下,通威自主研發(fā)的THC210組件最高輸出功率達到765.18瓦,光電轉化效率達到24.63%,再次刷新THC組件功率記錄。在前瞻技術領域,通威組建的鈣鈦礦疊層電池實驗室,基于大絨面的兩步法鈣鈦礦/硅疊層電池效率已達到31.68%,處于行業(yè)領先水平。

再說資金實力。

6月12日,硅業(yè)分會發(fā)文稱,目前國內多晶硅生產企業(yè)是19家,其中有15家已經(jīng)開始檢修停產,6月排產環(huán)比下降超3萬噸。

很明顯,很多公司有些吃不消了。

但是,通威依舊手有余糧。

2021年-2023年,通威股份合計盈利474億元,在國內光伏企業(yè)中遙遙領先。也就是說,公司完全可以利用積攢起來的利潤去填補行業(yè)下行時期的虧損。截至2024年3月底,通威股份賬面資金約347億元,能夠覆蓋全年資本開支。另外,公司的資產負債率不到60%,如果剔除票據(jù)、可轉債等影響,這個數(shù)字其實更低。

一句話,通威認為產能必然出清,光伏行業(yè)必然是“剩者為王”,而自己,靠著成本、技術和資金優(yōu)勢,必然是最后剩下的那一個。

總結

可能很多人會說,通威股份這是在賭,但其實,還真不是。

拉長時間看,光伏幾乎每隔5年左右就會經(jīng)歷一次周期輪回,通威作為歷經(jīng)20年洗禮的老兵,可以說深諳光伏的發(fā)展規(guī)律,每一步都看得很準。

光伏是一個典型的周期性成長性行業(yè),只要行業(yè)具有發(fā)展前景,那么過剩產能終會消失,供給側疊加技術創(chuàng)新本身,推動落后產能的淘汰,進而實現(xiàn)產業(yè)鏈走向更高階段。

就光伏行業(yè)來說,過于樂觀和過于悲觀都是錯誤的,所謂周期,對長期主義者而言,不過是打怪升級;對通威股份來說,每熬過一輪周期,公司的市場份額和盈利能力就會上一個新臺階。

所以,通威股份能夠穿越這輪光伏周期,也必將穿越這輪周期。

來源:能源圈

評論